探克支趣官网

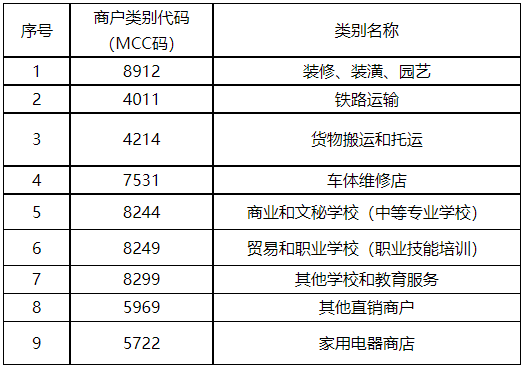

探克支趣官网移动支付消息:11月30日,建设银行发布《关于调整部分商户类别消费积分累积规则的公告》,表示自2022年1月20日起,建设银行龙卡信用卡持卡人在装修、装潢、园艺、铁路运输等商户类别(MCC码)的消费不予累积积分。具体商户类别如下表所示:

至此,按照中国银联商户分类对照表,建行信用卡消费不计积分商户类别达80类。

商户类别码或者说MCC码,是由收单机构为特约商户设置,用于标明银行卡交易环境、所在商户的主营业务范围和行业归属。

移动支付网发现,自去年以来不少银行卡就对其信用卡积分规则进行频繁调整,其中就包括增加不累积积分商户。据移动支付网不完全统计,从2020年开始,平安、民生、广发、光大、邮储、华夏等多家银行信用卡中心针对信用卡积分规则进行了调整,都增加了不再累计积分的商户类别。今年4月,兴业银行信用卡发布积分业务规则调整公告, 52个指定类别商户发生的交易不予累计积分。

部分商户类别存在“套现”“薅羊毛”等风险,是银行信用卡中心调整信用卡积分规则的关键因素。

除了面向MCC码,不少银行还会针对来自部分第三方支付机构受理的交易,作出不累计积分的决定。

根据浦发银行《关于信用卡积分累计规则调整的公告》,从2021年9月27日(含)起,收单机构编码前三位为801、829、848、864、900的支付机构受理,所受理的交易不再累计积分;在此之前,邮储银行对收单机构商户编码前三位为822、823、829、831、834、836、847、848、849、857的交易不再累计积分;而早在2020年,邮储银行已对其他8家收单机构的交易不再累计积分;另外,包括光大银行、民生银行等也有类似的“积分拉黑”收单机构的行为。

事实上,信用卡积分收缩并非针对某一商户类别或某个收单机构,而是当前信用卡市场的趋势——线下消费的积分普遍被砍。

为鼓励用户刷卡消费,各银行基本都会围绕信用卡服务做文章,比如信用卡积分。持卡人刷卡时,银行会根据客户的消费金额增加相应积分,用户凭借积分则可在相应的银行App商城兑换免年费资格、礼品、优惠券等等。信用卡积分措施,一定程度上促进了信用卡市场的发展,也是银行在信用卡领域重要的运营手段。而移动支付的到来改变了消费者的支付习惯,信用卡积分将向线上交易倾斜。

早在去年年初,平安银行便发布公告,表示对信用卡积分政策进行优化调整,取消依托于实体刷卡场景的MCC发分机制,以贴近用户当下的消费习惯,整体向网络消费倾斜。此后,从各大银行信用卡发布的调整公告来看,也不难发现来自线上交易的积分范围,都在扩大。

值得注意的是,在积分维度调整之外,银行对信用卡的交易管控措施也在加强。

上月,农业银行表示为了保障信用卡资金安全,进一步规范信用卡资金使用,将关闭其信用卡在商户类别码为4458的烟草类商户交易。而在商户类别码为5993的烟草类商户,信用单笔交易金额不得超过1万元,年累计交易金额不得超过10万。

根据上海农商银行相关公告,2021年8月1日起,该行已关闭商户类别码为6012(金融机构-商品和服务)、6211(证券公司)、6051(非金融机构-外币兑换、非电子转账的汇票)和7995(彩票销售)类商户的信用卡交易。同时,对商户类别码为5039(建材批发)和4458(烟草配送)将采取单笔5万元(含)的交易限额;对商户类别码为5998(其他批发)采取单笔10万元(含)的交易限额。

广州银行则于2021年7月23日起对信用卡在部分类别商户的交易进行限制,特别指出了停止提供在房地产类商户(商户类别码为1771、6513、7012)的刷卡交易服务。

据移动支付网不完全统计,包括农业银行、中国银行、邮储银行、中信银行、光大银行等多家银行信用卡中心都曾发过类似公告,明确信用卡资金仅限个人消费用途并禁止或限制特定商户交易,比如金融类、房地产类、烟草类等。

信用卡等消费信贷资金的违规流向,一直是金融监管的重点关注内容,在不同时期,银行自然会采取不同程度的措施,严禁信用卡资金进入房市、股市、民间借贷等非消费领域。而近年来,这种管控似乎更为严格罢了。

2020年6月,银保监会消费者权益保护局发布第四号风险提示提醒消费者,表示将信用卡借款违规用于房地产、证券、基金、理财等非消费领域,放大资金杠杆,易导致个人或家庭财务不可持续,并会承担相应后果,也致使金融机构风险累积。随后,上海银保监局、北京银保监局、深圳银保监局陆续发布信用卡使用相关的风险提示,提醒消费者安全、合理使用信用卡。

对于广大在信用卡领域从业的相关人士来说,无论是积分调整的趋势还是交易管控,留意一下各大银行的政策,总归是好的。