探克支趣官网

探克支趣官网

熟悉监管流程的小伙伴都知道,每次央行要出台新规,会提前发一个(征求意见稿),向业内产业链上的各企业以及公众征求意见,一来是让行业有所准备,二来也是为了拾遗补漏、求同存异让新规更加全面得以施行。

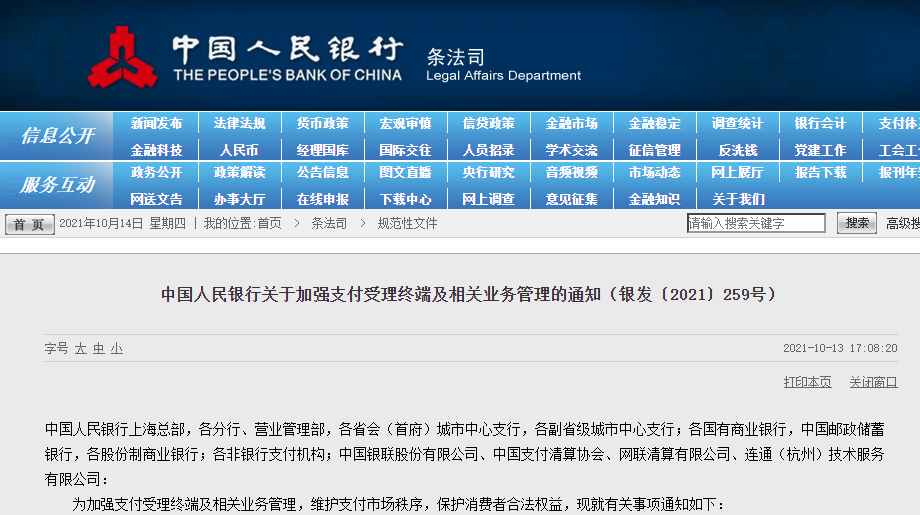

昨天央行正式发布的《中国人民银行关于加强受理终端及相关业务管理的通知(引发{2021}259号)》 ;在此之前就发布了征求意见稿,2020年6月8日POS圈支付网报道了这份征求意见稿,标题链接是“一机多户、一机多码将遭严管!人行发《关于加强支付受理终端及相关业务管理的通知》”。

彼时的征求意见稿文件和此时的最终正式文件相比,核心内容变动不是很大,当时在意见稿发布后,POS圈支付网也同时做了解读,标题链接是《如何看待“一机一户”加强终端管理的相关新规》,我们认为新规主要补充的是如今最主流的支付方式“条码支付”的相关管理规定,以应对收款条码(也就是个人二维码收款码)被不法分子利用通过赌博“跑分平台”、转账收款群等进行快速资金转移的现象,而该现象已成为跨境赌博、电信诈骗等违法犯罪资金链的重要环节。

文件出台的背景是:防范跨境赌博、电信诈骗等犯罪

文件要求加强的是:针对虚假商户、一机多户、移机等现象加强管理

文件要求补充的是:条码支付受理终端和个人收款码纳入管理规定机制

新规旨在引导个人收款条码回归个人小额、无真实商品或服务交易背景相关转账业务的本源,既防范了个人收款条码被用于违法违规用途,又通过将个人经营者纳入特约商户管理,提升对个人经营活动的支付服务水平,挺好。

手机APP扫码收款

好哒慧掌柜APP,自带手机扫码收款功能,无需出示静态二维码,可以让客户出示支付宝或微信付款,直接扫码即可完成收款。

免费且功能强大的商户管理后台

商户开通成功后,公众号、APP和电脑端后台等三套系统可同时共享使用,更灵活更方便!

1,连锁店管理:可以自开多个分店,每个分店分别绑定收款码,对账更清晰

2,员工管理:每个分店可以自建店长员工,多人分权限收款对账,员工可以绑定收款码,哪个员工收款更清晰

3,精准对账:APP语音播报,实时精准对账,老板店长员工实时掌握收款情况

4,好哒云小店:快速开通网店,让您的店铺5分钟即可具备上网收单功能

6,极速到账:极速提现秒到账,快速提升资金流动速度

7,会有营销:电子会员卡、优惠券、积分等,助力店铺营销留存客户

8,自动分账:加盟直营连锁店可以统一收款,结算按照设定比例自动分账

9,个性化:可随时自定义生成收款码样式,提升品牌形象

好哒收款码开通条件

好哒收款码必须具备营业执照,个体工商户执照或法人营业执照均可。

个体工商户执照开通所需材料:

1,执照照片

2,法人身份证正反面照片

3,法人手持身份证照片

4,法人收款银行卡照片

5,店铺照片3张(门头照、室内照、收银台照)

公司企业执照开通所需材料:

1,执照照片

2,法人身份证正反面照片

3,法人收款银行卡照片

4,店铺照片3张(门头照、室内照、收银台照)

如需非法人第三方收款,额外需要第三方收款人的身份证正反面照片、第三方收款人的银行卡照片、委托收款授权书(有模板)、法人手持委托授权书照片。

好哒收款码费率与结算时间

好哒收款码费率:银联标准费率0.38%,即商家收款100元,平台收费0.38元。

新开通商户到账结算时间:次日早上7点自动结算到商户绑定的收款储蓄卡中,新商户使用15天之后,自动开通秒到提现功能,即当天收款当天可以提现,提现秒到,每天可以提现3次。

自助申请开通流程:

1,注册下载开通商户工具盒伙人APP(自助注册下载盒伙人APP)

2,开通好哒慧掌柜商户(查看开通好哒慧掌柜流程)

3,为商户绑定好哒二维码(在盒伙人APP盒子商城下单订购或联系客服申请)

4,商户下载“好哒慧掌柜”APP

5,开始收款!