探克支趣官网

探克支趣官网

日前,有部分网友发现,自己的“借呗”变为了“信用贷”,还明确提示由银行提供服务。

进入借款页面后,在“借款详情及协议”中,可看到日利率、初始年利率、总利息金额等信息。此外,不同用户的资金方和贷款利率有所不同。

“借呗”方面11月8日回应称,“借呗”已启动品牌隔离工作,由蚂蚁消费金融公司提供的服务会继续显示“借呗”品牌,而银行等金融机构独立提供的信贷服务则会在“信用贷”页面展示,显著标识出金融机构信息。

借呗页面显示,信用贷是与蚂蚁合作的金融机构独立为用户提供的消费信贷服务,会展示消费信贷服务提供方,用户的额度、利率等都是该金融机构独立审批的结果,用户申请的贷款资金也由该金融机构发放。此外,用户的征信记录不会因为本次调整受到影响,调整后将由提供服务的金融机构继续上报。

官方解答

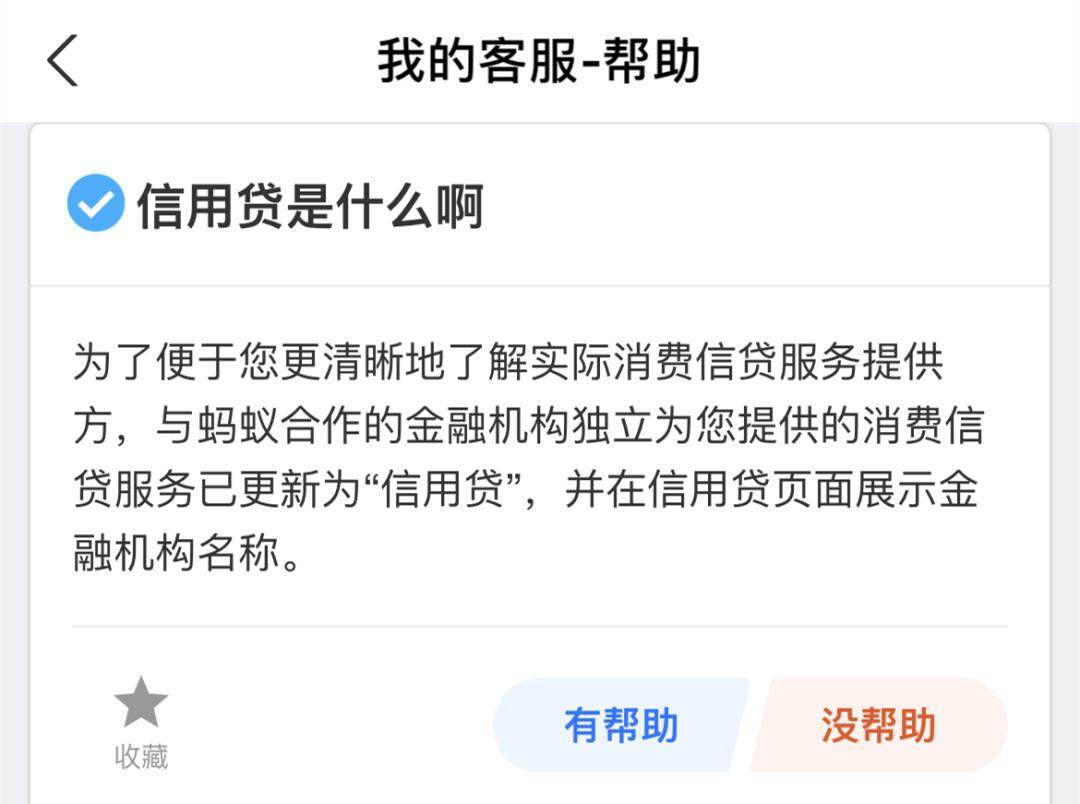

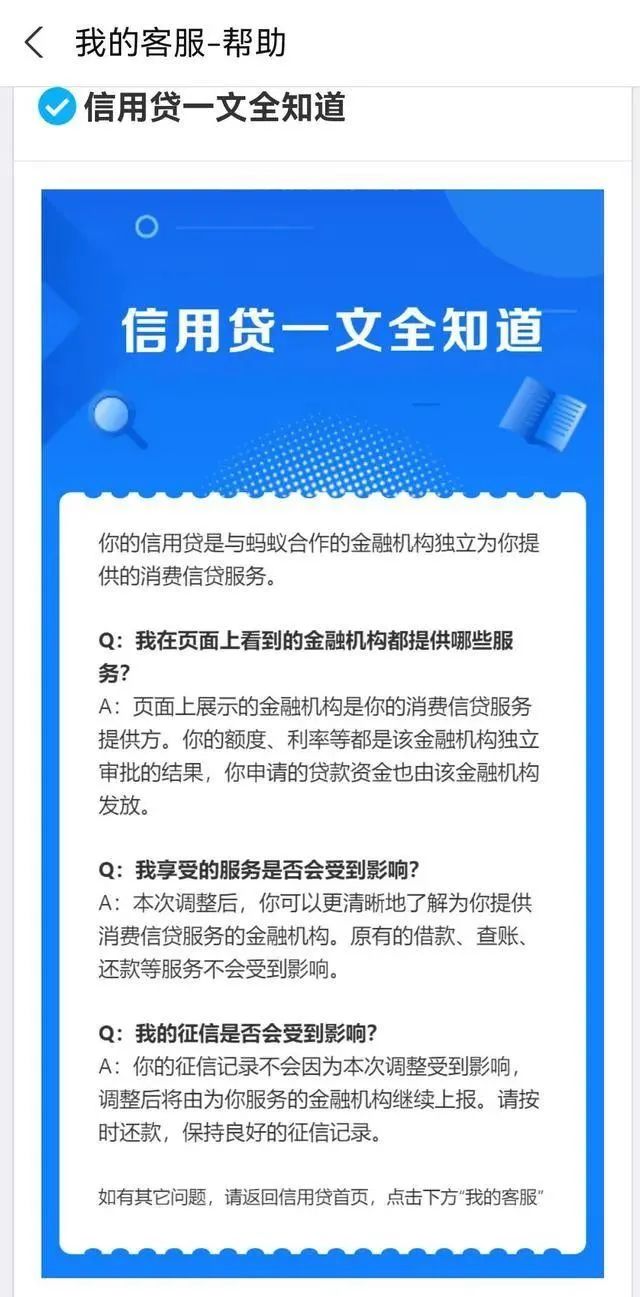

你的信用贷是与蚂蚁合作的金融机构独立为你提供的消费信贷服务。

Q:我在页面上看到的金融机构都提供哪些服务?

A:页面上展示的金融机构是你的消费信贷服务提供方。你的额度、利率等都是该金融机构独立审批的结果,你申请的贷款资金也由该金融机构发放。

Q:我享受的服务是否会受到影响?

A:本次调整后,你可以更清晰地了解为你提供消费信贷服务的金融机构。原有的借款、查账、还款等服务不会受到影响。

Q:我的征信是否会受到影响?

A:你的征信记录不会因为本次调整受到影响,调整后将由为你服务的金融机构继续上报。请按时还款,保持良好的征信记录。

有业内人士指出,这是此前监管整改的要求,这意味着未来“借呗”等联合贷款产品的放贷模式或将发生变化。而品牌隔离举措,能让借呗品牌和其他金融机构提供的服务形成隔离,方便用户更充分地了解信贷服务提供方的信息,避免产生品牌混同。

实际上,“借呗”这样的变动是此前监管整改的要求。在去年下发的《商业银行互联网贷款管理暂行办法》中,银保监会明确规定,商业银行应当在相关页面醒目位置向借款人充分披露自身与合作机构信息、合作类产品的信息、自身与合作各方权利责任,按照适当性原则充分揭示合作业务风险,避免客户产生品牌混同。

此前的今年4月,人民银行、银保监会、证监会、外汇局等金融管理部门联合约谈蚂蚁集团,并公布整改方案。

其中第一项内容即是纠正支付业务不正当竞争行为,在支付方式上给消费者更多选择权,断开支付宝与“花呗”“借呗”等其他金融产品的不当连接,纠正在支付链路中嵌套信贷业务等违规行为。

据报道,银保监会非银部有关负责人表示,按照整改方案,蚂蚁集团应在蚂蚁消费金融公司开业6个月内有序承接两家小贷公司中符合监管规定的消费信贷业务,完成“花呗”“借呗”的品牌整改工作。自蚂蚁消费金融公司开业起1年过渡期内,两家小贷公司实现平稳有序市场退出。

整改完成后,“花呗”“借呗”将成为蚂蚁消费金融公司的专属消费信贷产品,其他金融机构借助蚂蚁集团提供的数据信息所发放的消费信贷,不再标挂“花呗”“借呗”名称。银保监会要求蚂蚁集团采取有效方式,保证金融消费者在申请消费信贷服务时能够充分了解信贷服务提供者的名称,避免引起品牌混同。

有业内人士表示,此前“借呗”等互联网联合贷款产品无论主要出资方是哪家金融机构,最终均会对外显示统一的“借呗”品牌。而在上述监管要求之下,这类产品则必须向借款人展示每一笔贷款的主要出资方。

这意味着 ‘借呗’等相关产品的模式已经发生改变,即把此前内嵌式的联合贷款模式,改为平台对接模式。业内人士表示,这符合此前监管要求。