探克支趣官网

探克支趣官网1月16日消息,花呗、借呗整改之后对关停标准进行了修订,目前新增了3类可能被关停用户。此前,封停细则仅包含花呗、借呗不按时还款的用户、征信受损变差的用户、利用花呗套现或刷单的用户、使用借呗资金投资理财、买房买车以及偿还房贷的用户在内。

具体来说,新增的第一类为花呗、借呗额度授信过高的用户。此前,花呗、借呗只要使用越多,额度提升也就越快,这就导致了花呗、借呗额度授信过度。现在要予以纠正,因此授信额度过高的用户难免会被降额、封停,这是花呗、借呗整改的结构,属于新增的封停条款。

第二类,负债过高的用户。负债高即意味着逾期风险,再加上消费金融管理有规定,用户消费类贷款不是超过近三年的年平均收入,所以未来负债过高花呗、借呗将会被封停,这是花呗、借呗整改之后新增的一类。

第三类,提前还款以及长期不使用的用户。花呗、借呗的服务条款虽然明确可以提前还款,不收取任何违约金,但花呗、借呗整改后面临资金不足的现象,对于这类频繁提前还款和长期占位不适用的用户或将采取封停措施。

据了解,花呗和借呗都是蚂蚁金服旗下的消费金融产品,虽已归入蚂蚁消费金融公司,但依然在支付宝提供服务。基于芝麻信用体系,当芝麻分达到或者超过规定的分数,即可有机会开通花呗、借呗服务。据悉,花呗、借呗目前的使用数量已突破5亿,很多日常生活便捷服务都基于芝麻信用,甚至被应用到了婚恋、跨国签证、医疗等领域。

值得一提的是,去年11月24日,花呗官博发布公告称,为落实消费信贷相关的监管要求,更充分地保障消费者权益,花呗已启动品牌隔离工作。目前部分用户的花呗已经更新为“花呗”和“信用购”服务,未来这一工作将分批、逐步覆盖到更多用户。

此外,去年11月7日,有部分网友发现,支付宝的“借呗”改为“信用贷”,且明确提示由银行提供服务。对此,借呗回应称,已启动品牌隔离工作,由蚂蚁消费金融公司提供的服务会继续显示“借呗”品牌,而银行等金融机构独立提供的信贷服务则会在“信用贷”页面展示,显著标识出金融机构信息,与借呗品牌相区隔。

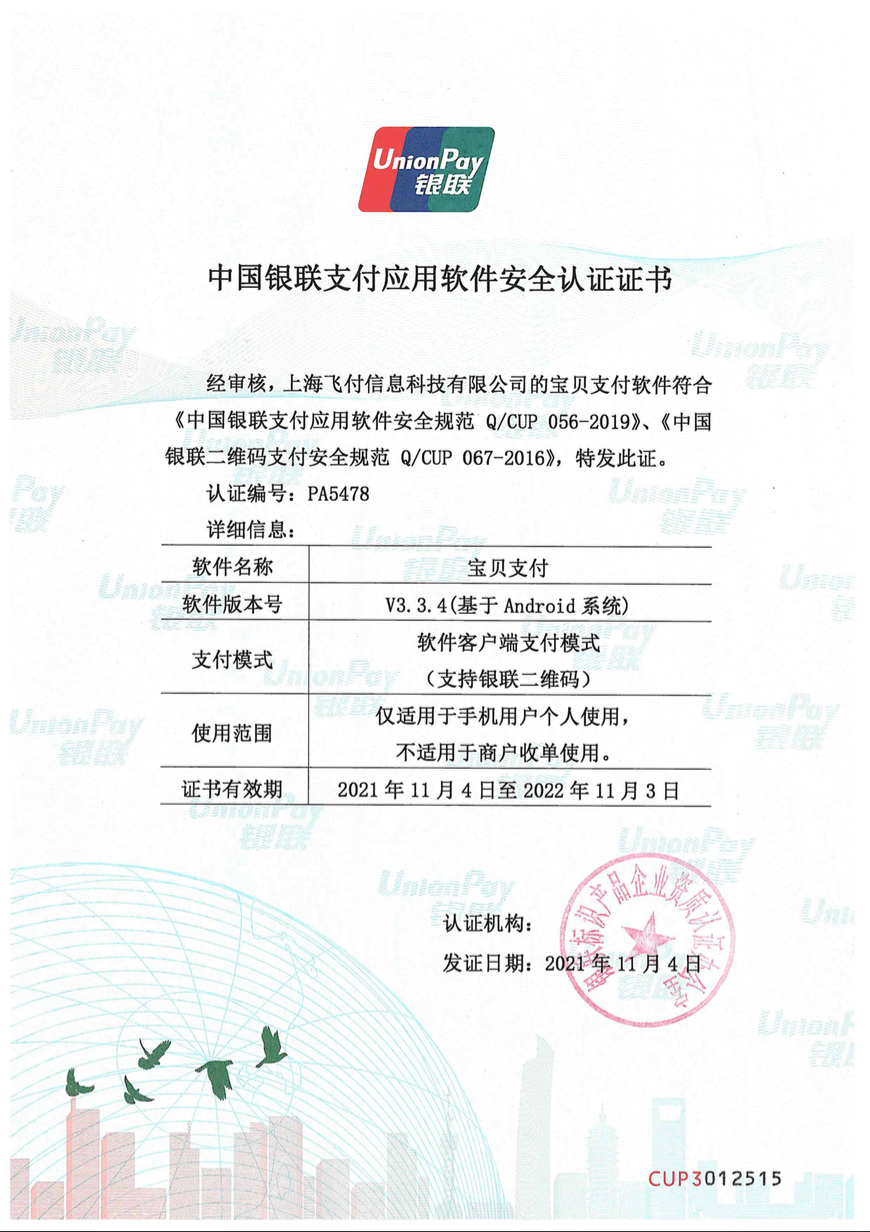

宝贝支付是移动聚合支付,通过银联安全备案,又有聚合支付牌照,聚合国内80多家一流支付公司提供资金实时结算能力,安装一个宝贝支付app就相当于拥有了80多台pos机,这样的便捷性,真的不是传统pos机所不具备的。

刷卡费率也不高,当前普通用户有两种刷卡模式:标准交易,小额优惠

普通用户:

标准交易:费率0.6%+3元/单笔

小额优惠:费率0.38%

代理用户:

推荐一个有效用户或99成为代理(会员)

标准交易:费率0.53%+3元/单笔

小额优惠:费率0.36%/不限笔数

另外,宝贝支付还支持安卓手机NFC刷卡(手机带NFC功能),可刷别人卡收款,费率0.6%+3元/单笔。

手机用户:点此下载

长按识别图中二维码下载